انتقال پول در سطح بینالمللی، هسته اصلی کسبوکار بسیاری از فینتکهاست؛ اما همین مزیت رقابتی میتواند به بزرگترین نقطه ضعف آنها تبدیل شود. آغاز تحقیقات درباره احتمال تخلفات مرتبط با پولشویی در Wise، یکی از مشهورترین شرکتهای پرداخت بینالمللی جهان، بار دیگر توجه بازار را به چالشهای حوزه تطبیق، مبارزه با جرائم مالی و ریسکهای نظارتی در صنعت فینتک جلب کرده است. گزارش فایننشیال تایمز درباره این ماجرا را در ادامه میخوانید.

پرونده پولشویی Wise؛ پاشنه آشیل مشترک فینتکها و بانکها

شرکت پرداخت بینالمللی Wise امیدوار بود با انتقال محل اصلی پذیرش سهام خود از لندن به نیویورک، آگاهی و توجه بیشتری از سوی سرمایهگذاران و مشتریان بالقوه جلب کند. این هدف محقق شد، اما نه به شکلی که مدیران شرکت انتظار داشتند.

سهام Wise روز دوشنبه پس از اعلام آغاز تحقیقات درباره احتمال وقوع تخلفات مرتبط با پولشویی، تا ۲۰ درصد سقوط کرد؛ هرچند بخشی از این افت در ادامه جبران شد.

برای شرکتی که فلسفه وجودی آن انتقال پول از نقطهای به نقطه دیگر است، دانستن منشأ این پولها یک ضرورت بنیادین محسوب میشود. به همین دلیل نیز نهادهای نظارتی حساسیت ویژهای نسبت به چنین کسبوکارهایی دارند. تحقیقات مقامات بلژیک همچنان ادامه دارد و تاکنون هیچ اتهامی علیه Wise مطرح نشده است. با این حال، حتی در خوشبینانهترین حالت نیز این پرونده خبر خوبی برای شرکتی نیست که پیشتر نیز با انتقاد نهادهای نظارتی در بروکسل، نیویورک و ابوظبی روبهرو شده بود.

البته Wise تنها نیست. در سالهای اخیر فینتکهای شناختهشدهای مانند Starling، Monzo و Revolut نیز هر کدام به شکلی با چالشهای نظارتی و مسائل مرتبط با مبارزه با پولشویی مواجه شدهاند.

با وجود این، مسئله اصلی صرفاً به فینتکها محدود نمیشود. در واقع، این یک مشکل عمومی در صنعت مالی است. پیدا کردن بانک بزرگی که در سالهای اخیر با نوعی از تخلفات مالی یا ضعف در کنترلهای ضدپولشویی مواجه نشده باشد، کار دشواری است.

تنها در یک سال گذشته، از بانکهای بینالمللی بزرگی مانند UBS و JPMorgan Chase گرفته تا مؤسسه مالی بریتانیایی Nationwide Building Society به دلیل ضعف در کنترل جرائم مالی جریمه شدهاند.

تفاوت اصلی اما در پیامدهای این اتفاقات نهفته است.

در بانکهای بزرگ، یک اشتباه بزرگ میتواند سالها بر عملکرد شرکت سایه بیندازد. برای مثال، پس از آنکه Wells Fargo به دلیل فریب مشتریان خود با محدودیت رشد ترازنامه از سوی بانک مرکزی آمریکا مواجه شد، هفت سال فرصت رشد را از دست داد. همچنین HSBC پس از افشای نقش خود در تسهیل پولشویی برای کارتلهای مواد مخدر مکزیک و دور زدن تحریمهای کشورهایی مانند ایران و لیبی، ناچار شد ساختار گسترده کسبوکار خود را بازسازی کند.

اما فینتکها معمولاً کسبوکارهای متنوعی مانند بانکهای بزرگ ندارند. به همین دلیل، بروز مشکل در یک بخش میتواند تأثیر بسیار بیشتری بر عملکرد کلی آنها داشته باشد.

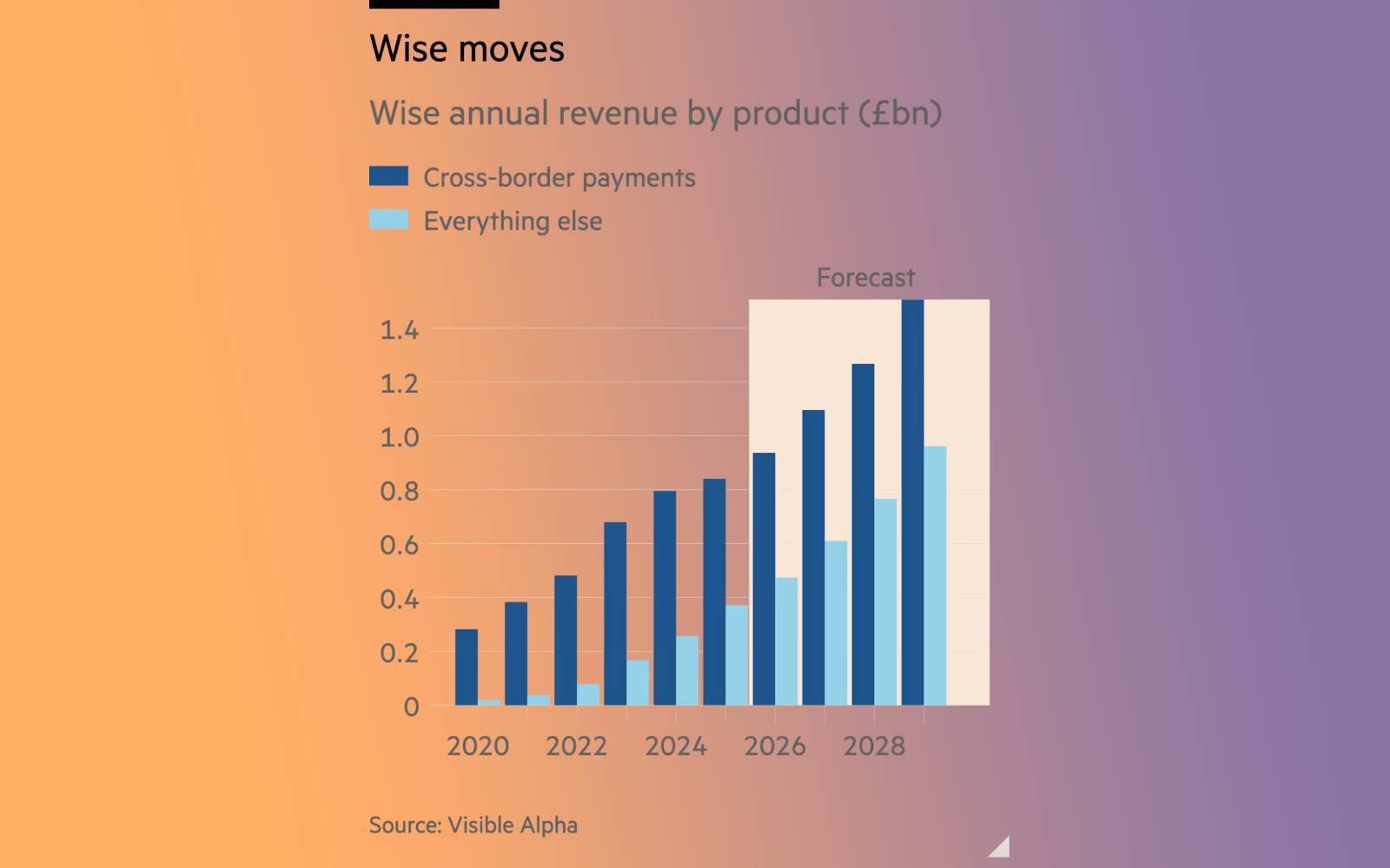

Wise در سالهای اخیر با ارائه «حساب Wise» وارد حوزه نگهداری سپردههای چندارزی شده است، اما همچنان حدود دو سوم درآمد خود را از انتقال پول بینالمللی به دست میآورد. بنابراین هرگونه محدودیت یا فشار نظارتی در همین حوزه میتواند مستقیماً بر درآمد و رشد شرکت اثر بگذارد.

از سوی دیگر، شرکتهای جوانتر برای توجیه ارزشگذاریهای بالای خود به رشد سریع و مداوم نیاز دارند. به همین دلیل، هر اتفاقی که جذب مشتریان جدید را محدود کند، میتواند آسیب جدی به آنها وارد کند. نمونه این موضوع در سال ۲۰۲۴ دیده شد؛ زمانی که Starling Bank پس از جریمه شدن توسط نهادهای نظارتی بریتانیا با محدودیتهایی در مسیر رشد خود مواجه شد.

حتی پس از افت شدید این هفته، سهام Wise همچنان با ارزشی معادل حدود ۲۳ برابر سود پیشبینیشده ۱۲ ماه آینده معامله میشود؛ رقمی که برای بسیاری از بانکهای اروپایی دستنیافتنی است و اغلب آنها حتی به نسبت قیمت به سود ۱۰ برابری نیز نمیرسند.

از سوی دیگر، مدیران صندوقهای سرمایهگذاری الزام چندانی برای خرید سهام تازهواردی که هنوز در شاخصهای اصلی بازار قرار نگرفتهاند ندارند. بنابراین شرکتهایی که در نخستین فصلهای حضور خود در بازار سرمایه نتوانند انتظارات را برآورده کنند یا سرمایهگذاران را ناامید کنند، معمولاً برای بازسازی اعتبار خود با مسیر دشواری روبهرو میشوند.

در نهایت، همه بانکها و مؤسسات مالی ناچارند مطابق قواعد نهادهای ناظر حرکت کنند. اما برای فینتکها، اثبات توانایی رعایت این قواعد اهمیت بیشتری دارد؛ زیرا آنها باید نشان دهند که میتوانند همزمان با رشد سریع، استانداردهای سختگیرانه حوزه تطبیق و مبارزه با پولشویی را نیز رعایت کنند.

منبع: فایننشیال تایمز