در جدیدترین گزارش صنعت بانکداری که توسط شرکت تأمین سرمایه بانک ملت منتشر شده است، وضعیت نقدینگی و عملکرد ۱۲ بانک بورسی کشور از نظر درآمد عملیاتی، ترکیب درآمد و مانده تسهیلات اعطایی مورد بررسی قرار گرفته است. دادهها نشان میدهند سهم صنعت بانکداری در تولید ناخالص داخلی (GDP) کشور حدود ۵.۲ درصد است. در همین بستر، مجموع درآمد عملیاتی ۱۲ بانک بورسی در اسفندماه ۱۴۰۴، به ۱۳۱ هزار میلیارد رسیده که بیشترین سهم مجموع درآمد عملیاتی ۱۲ بانک بورسی ایران در اسفندماه ۱۴۰۴ را بهترتیب بانکهای ملت، تجارت و پاسارگاد به خود اختصاص دادهاند.

مطلب پیشرو با استناد به دادههای گزارش ماهانه صنعت بانکداری شرکت تأمین سرمایه بانک ملت نوشته شده است. در این مطلب به موضوع عملکرد بانکهای بورسی در اسفندماه ۱۴۰۴ از منظر شاخصهای مختلف اقتصاد کلان و خرد میپردازیم.

از افزایش نقدینگی تا افزایش نرخ تورم

در آذرماه ۱۴۰۴، نرخ رشد ۱۲ ماهه حجم نقدینگی ۴۰.۹ بوده است که در مقایسه با نرخ رشد دوره مشابه سال ۱۴۰۳، ۱۲.۸ واحد درصد افزایش داشته است. حجم نقدینگی در آذرماه ۱۴۰۴، از ۱۳۵ هزار میلیارد ریال نیز بیشتر شده، عددی که در نگاه اول بزرگ است، اما در مقایسه با همین نرخهای تورم، معنای متفاوتی پیدا میکند.

کدام بانکها ارزش بیشتری در بازار دارند؟

بر اساس آمارها، از ۲۸ اسفندماه ۱۴۰۳ تا ۶ اسفند ۱۴۰۴، ارزش کل بازار صنعت بانکداری، از ۶,۱۰۷ هزار میلیارد ریال به ۸,۸۰۹ هزار میلیارد ریال افزایش یافته است؛ رشدی حدود ۴۴ درصد. در این میان، با این که سهم درصدی بانک ملت از ۴۲ درصد به ۳۳ درصد کاهش داشته اما همچنان بیشترین سهم را در ارزش بازار به خود اختصاص داده است.

بانک تجارت نیز با جهشی قابل توجه به حدود ۳۰ درصد رسیده است. سهم درصدی بانک پاسارگاد در سطح ۳۰ درصد قرار گرفته و بانک صادرات ایران حدود ۴ درصد از بازار را در اختیار دارد.

در میان بانکها، سهم بانک پاسارگاد از ۱۴ درصد به ۳۰ درصد (در بازه زمانی مقایسه) افزایش داشته است. در کنار بانک پاسارگاد، سهم درصدی بانک سامان، اقتصاد نوین و پست بانک ایران نیز افزایش داشته در حالی که سهم درصدی دیگر بانکها کاهش یافته است.

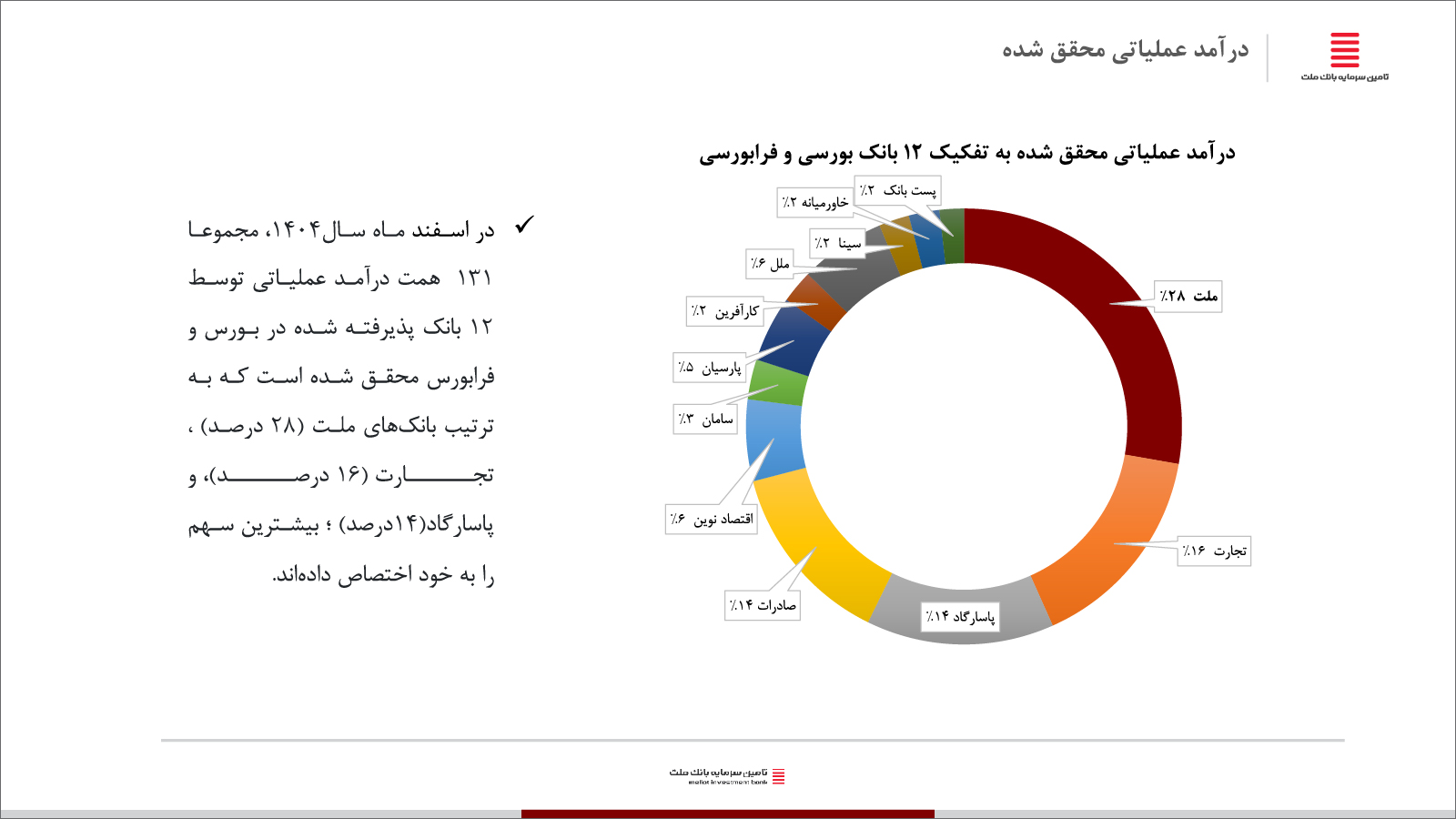

بانک ملت؛ صدرنشین درآمد عملیاتی

از مجموع ۱۳۱ هزار میلیارد درآمد عملیاتی در اسفندماه ۱۴۰۴، ۲۸ درصد آن در اختیار بانک ملت است. بعد از آن، بانک تجارت با ۱۶ درصد، بانک پاسارگاد با ۱۴ درصد و بانک صادرات با ۱۴ درصد قرار گرفتهاند. یعنی تنها چهار بانک، بیش از ۷۰ درصد کل درآمد صنعت را در اختیار دارند.

| بانک | سهم درصدی از مجموع درآمد عملیاتی |

| ملت | ۲۸ دصد |

| تجارت | ۱۶ درصد |

| پاسارگاد | ۱۴ درصد |

| صادرات | ۱۴ درصد |

در سوی دیگر، بانکهایی مانند کارآفرین، سینا و خاورمیانه هر کدام تنها حدود ۲ درصد سهم دارند؛ فاصلهای که ساختار تمرکز بازار را بهخوبی نشان میدهد.

همچنین توزیع درآمدی عملیاتی در سال ۱۴۰۴، نشان میدهد که بیشترین درآمد عملیاتی محققشده مربوط به شهریورماه ۱۴۰۴و ۱,۲۲۳,۶۰۳٬۵۸ میلیون ریال بوده است. در اردیبهشتماه ۱۴۰۴ نیز کمترین درآمد عملیاتی محققشده توسط صنعت بانکداری به مبلغ ۷۷۲,۸۴۸,۹۶۲ میلیون ریال به دست آمده است.

اما وقتی نسبت ارزش بازار به درآمد عملیاتی بررسی میشود، تصویر محتاطتر میشود. این نسبت برای کل صنعت از ۰.۶۹ در سال ۱۴۰۳ به ۰.۷۱ در سال ۱۴۰۴ رسیده؛ تغییری محدود که نشان میدهد رشد ارزش بازار، الزاماً با رشد واقعی عملکرد همراستا نبوده است. در بین بانکها، این نسبت حتی تا سطوحی مانند ۱.۴۷ هم بالا رفته و در برخی دیگر به زیر ۰.۵ رسیده؛ نشانهای از تفاوت شدید در ارزشگذاری.

نوسان نرخ اسپرد؛ کدام بانکها رشد داشتند؟

بانکهای بورسی در اسفندماه ۱۴۰۴، در مجموع ۱۹۳,۵۰۷.۴۰۵ میلیون ریال از تسهیلات اعطایی و هزینه سود سپردهها درآمد کسب کردهاند که نسبت به اسفندماه ۱۴۰۳ (با درآمد ۳۲۲,۱۹۴,۲۴۴ هزار میلیارد ریالی) کاهشی ۴۰ درصدی داشته است. مقایسه عملکرد بانکها با یکدیگر نیز شرایط بهتری را نشان نمیدهد.

برای مثال، بانک ملت در اسفندماه ۱۴۰۴، به درآمدی بیش از ۱۲۵,۶۸۶,۲۳۳ هزار میلیارد ریال رسیده و رشد ۹ درصدی را نسبت به اسفندماه ۱۴۰۳ ثبت کرده است. در مقابل، بانک تجارت در اسفند ۱۴۰۴، با کاهش درآمد تا عدد ۱۵,۰۱۳,۸۱۳ هزار میلیارد ریال مواجه شده و درآمد بانک صادرات نیز در این ماه به ۳۰,۷۳۸,۵۲۲ هزار میلیارد ریال کاهش یافته است. این اعداد نشان میدهد که همه بانکها در مسیر رشد حرکت نمیکنند و حتی برخی وارد محدوده زیان عملیاتی شدهاند.

نرخ اسپرد در اصطلاح به اختلاف میان نسبت درآمدهای دریافتی از تسهیلات به کل تسهیلات و نسبت سودهای پرداختی به سپردهها به کل سپردهها گفته میشود.

از نظر نرخ اسپرد، نوسانها شدید است؛ مؤسسه اعتباری ملل رشد ۸۸۵ درصدی را ثبت کرده و پستبانک رشد ۱۹۲ درصدی را تجربه کرده است، در حالی که بانک سامان با افتی ۱۱۳۳ درصدی، یکی از شدیدترین کاهشها را داشته است. این دامنه گسترده تغییرات، از مثبت چند صد درصد تا منفی هزار درصد، نشان میدهد که ثبات در عملکرد صنعت بانکداری بهشدت کاهش یافته است و این صنعت با چالشهایی جدی روبهرو است.

در حوزه هزینهها نیز، سود پرداختی به سپردهها در برخی بانکها رشدهایی تا ۹۳ درصد را تجربه کرده و در برخی دیگر کاهشهایی نزدیک به ۳۸ درصد ثبت شده است. همین اختلافها باعث شده اسپرد بانکی، یعنی فاصله بین درآمد تسهیلات و هزینه سپرده، در بسیاری از بانکها به سمت منفی حرکت کند؛ وضعیتی که مستقیماً سودآوری را تحت فشار قرار میدهد.

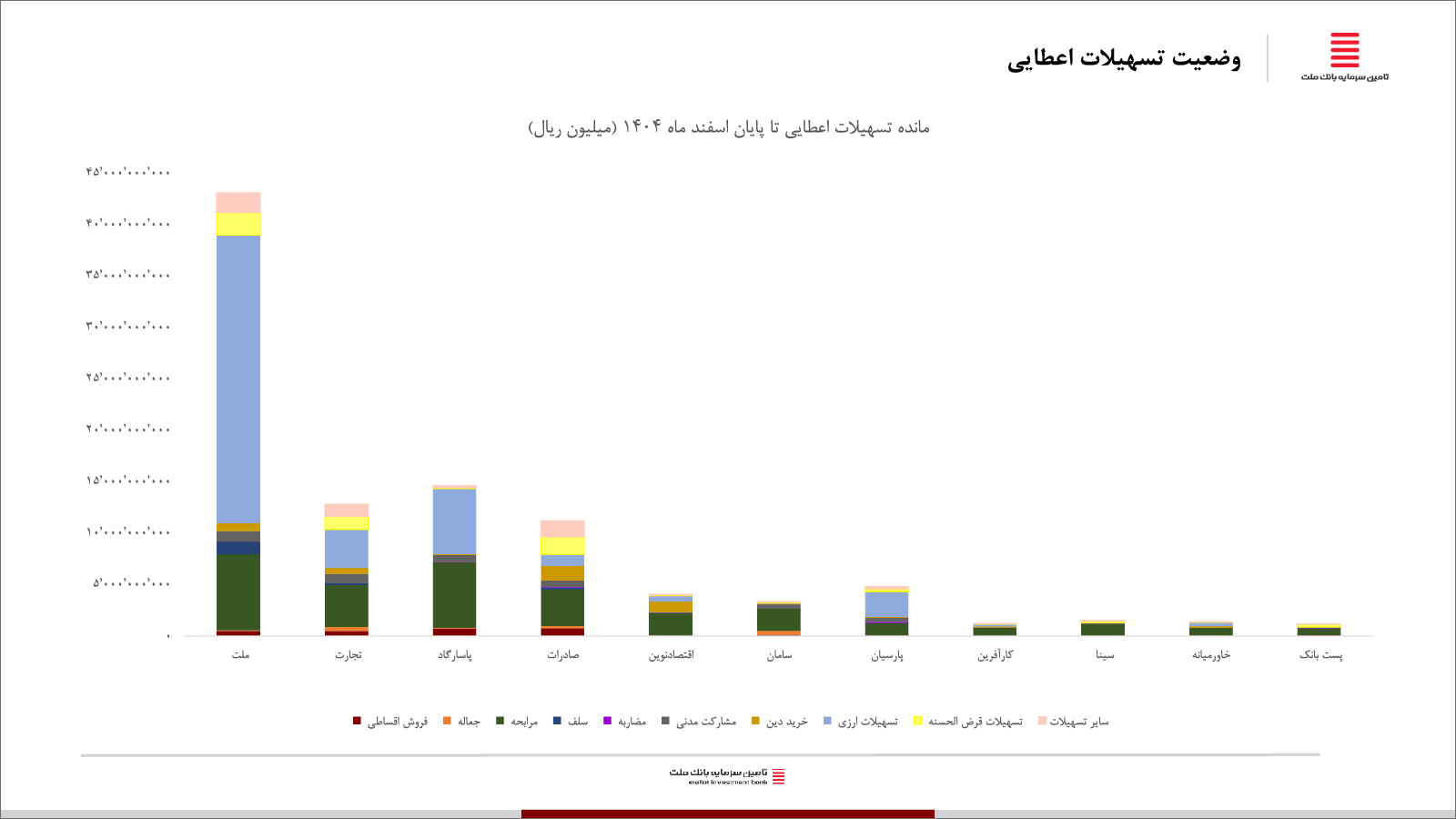

وضعیت تسهیلات اعطایی بانکهای بورسی

از نظر ترکیب درآمد تسهیلات اعطایی، بانک ملت بیشترین درآمد اسفندماه ۱۴۰۴ خود را از قراردادهای مرابحه به دست آورده است. بعد از آن، تسهیلات ارزی، بیشترین درآمد را برای بانک ملت به ارمغان آورده است. این تمرکز نشان میدهد که ساختار درآمدی بانکها همچنان به مدلهای سنتی متکی است و سهم ابزارهای نوین هنوز محدود باقی مانده است.

کمترین میزان درآمد در اسفندماه ۱۴۰۴ نیز برای بانک خاورمیانه است که ۲,۳۷۳,۹۳۸ میلیون ریال درآمد به دست آورده که سهم درآمدی قراردادهای مرابحه از انواع دیگر تسهیلات برای این بانک بیشتر است.

دیگر بانکها نیز حجم بالایی از درآمد خود را از طریق قراردادهای مرابحه به دست آوردهاند.

برطبق نمودار زیر نیز، بانک ملت علاوهبر بیشترین درآمد از تسهیلات اعطایی تا پایان اسفند ماه ۱۴۰۴، بیشترین میزان مانده تسهیلات اعطایی را (بیش از ۴۰ هزار میلیون ریال) نیز دارد. بعد از بانک ملت، بهترتیب بانک پاسارگاد و بانک تجارت بیشترین مانده تسهیلات اعطایی را تا پایان اسفندماه ۱۴۰۴ دارند.

بیشتر مانده تسهیلات اعطایی بانکهای ملت، پاسارگاد و پارسیان تا پایان اسفندماه ۱۴۰۴، مربوط به تسهیلات ارزی بوده است. در حالی که بیشترین مانده تسهیلات اعطایی بانکهای تجارت، پاسارگاد، صادرات ایران، اقتصاد نوین، سامان، کارآفرین، سینا، خاورمیانه و پستبانک تا پایان اسفندماه ۱۴۰۴، مربوط به قراردادهای مرابحه بوده است.