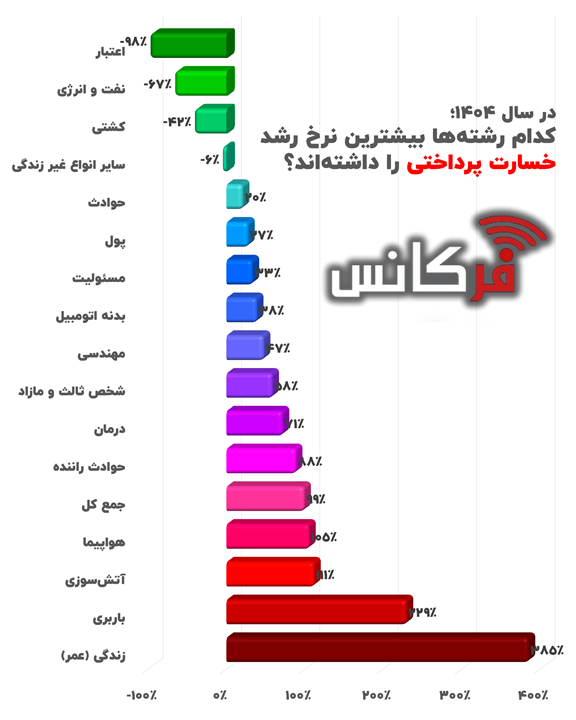

به گزارش فرکانس، رشد چشمگیر خسارت پرداختی در رشته «زندگی (عمر)» نشانگر بلوغ تدریجی این بازار بیمهای و افزایش سطح تعهدات شرکتهای بیمه در قبال بیمهگذاران است. احتمالاً عواملی همچون افزایش تعداد بیمهنامههای صادرشده در سالهای اخیر، تغییر در ترکیب محصولات عمر، و تورم عمومی اقتصاد، موجب افزایش ریالی پرداخت خسارتها شدهاند.

در مقابل، کاهش شدید در رشتههایی نظیر «اعتبار» (۹۸٪-)، «نفت و انرژی» (۶۷٪-)، و «کشتیرانی» (۴۲٪-) میتواند ناشی از کاهش ریسکهای صنعتی، افت فعالیت اقتصادی در بخشهای مربوطه، یا بازنگری در سیاستهای پذیرش ریسک شرکتهای بیمه باشد.

از سوی دیگر، رشد خسارت در حوزههایی مانند «آتشسوزی» و «باربری» بیانگر افزایش رخدادهای خسارتی و احتمالاً ضعف در مدیریت ایمنی و کنترل ریسکها است.

بهطور کلی، توزیع نامتوازن نرخ رشد خسارت پرداختی در رشتههای مختلف، نشاندهنده تغییر جهت بازار بیمه ایران از رشتههای صنعتی و مسئولیتمحور به سمت رشتههای مرتبط با زندگی، سرمایهگذاری و اموال شخصی است — روندی که هم فرصت و هم هشدار را برای صنعت بیمه در سالهای آینده به همراه دارد.